この記事を書いた人: 現役不動産賃貸仲介営業マン|数多くの入居審査を見届けてきました。

この記事でわかること

- 入居審査で本当に見られているもの

- 保証会社には3タイプあり、通りやすさが違うこと

- 審査に落ちやすい人の特徴

- 過去に滞納歴があっても賃貸に住む方法

はじめに:審査に落ちたら、と不安なあなたへ

「審査に落ちたらどうしよう」——気に入った物件が見つかったとき、多くの人が抱える不安です。特に、過去に家賃を滞納したことがある方、自営業の方、収入に自信がない方は、ドキドキしますよね。

でも、安心してください。審査の仕組みを知っておけば、対策はできます。 そして、たとえ不利な事情があっても、賃貸物件に住む方法はあります。

現役の営業マンとして、審査の裏側を正直にお話しします。これを読めば、不安がぐっと減るはずです。

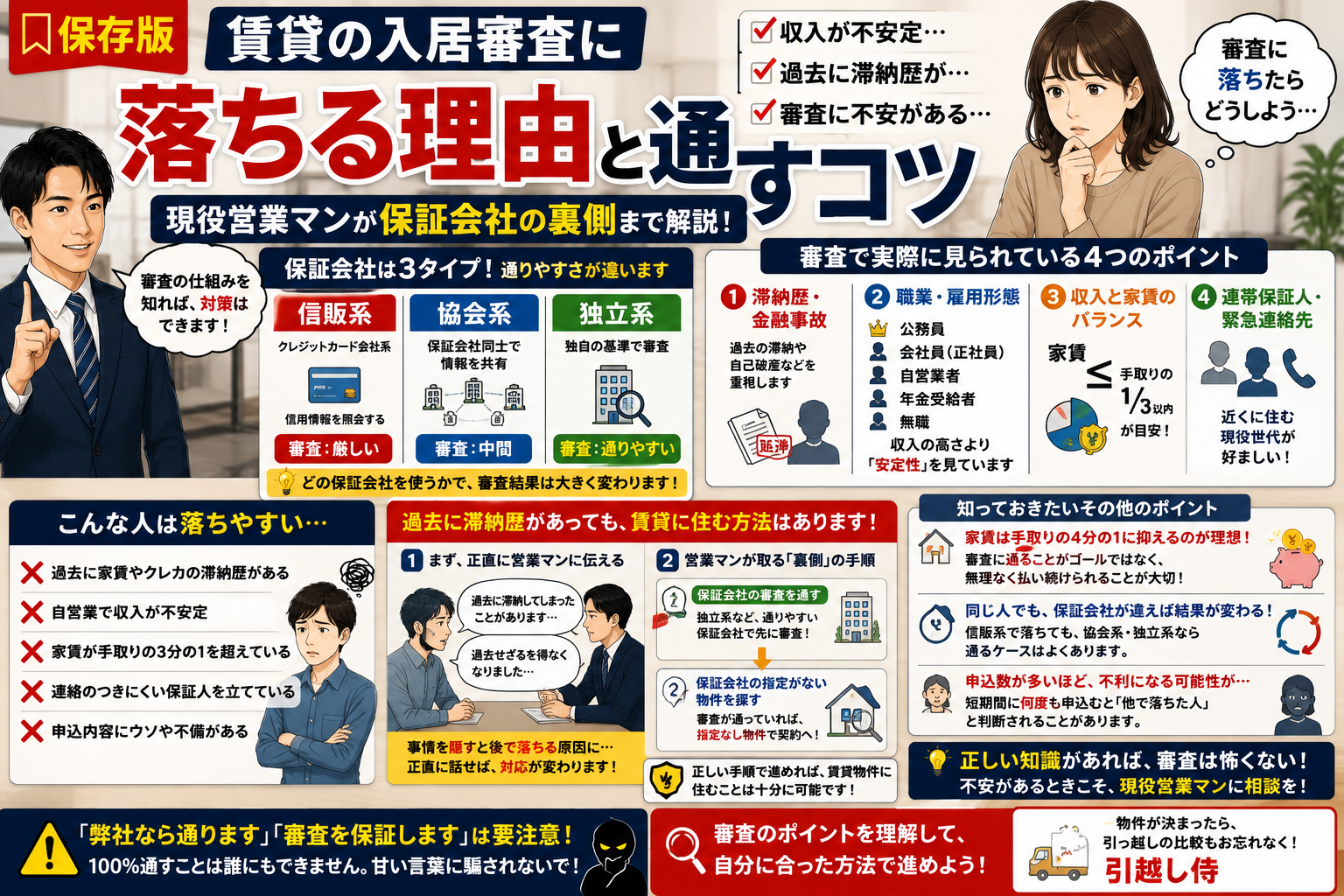

まず知るべき:保証会社には3つのタイプがある

入居審査の通りやすさは、実はどの「保証会社」が使われるかで大きく変わります。保証会社は大きく3タイプに分かれます。

| タイプ | 特徴 | 審査の厳しさ |

|---|---|---|

| 信販系 | クレジットカード会社系。信用情報を照会する | 一番厳しい |

| 協会系 | 保証会社同士で情報を共有している | 中間 |

| 独立系 | 独自の基準で審査する | 一番通りやすい |

一番厳しいのは「信販系」

信販系は、クレジットカードやローンの支払い履歴(信用情報)を照会します。 だから、過去にカードの引き落としができなかった、ローンの延滞があった、といった履歴があると引っかかりやすいです。

一番通りやすいのは「独立系」

独立系は、信用情報を見ずに独自基準で審査するため、過去に金融トラブルがあった人でも通りやすい傾向があります。

つまり、同じ人でも「どの保証会社の物件か」で審査結果が変わるということ。これは覚えておいて損はありません。

審査で実際に見られているもの

「収入が高ければ通る」と思われがちですが、実際はそうとも限りません。見られているのは、主にこの4つです。

①滞納歴・自己破産などの金融事故

収入よりも、過去の滞納歴や自己破産といった金融事故が重視されます。 特に信販系では、信用情報に傷があると厳しくなります。

②職業・雇用形態

職業によって、通りやすさに順番があります。通りやすい順に並べると、こうです。

公務員 > 会社員(正社員)> 自営業者 > 年金受給者 > 無職

ポイントは「収入の高さ」より「収入の安定性」が見られるということです。

③収入と家賃のバランス

収入そのものより「家賃に対して収入が見合っているか」が大事です。一般的に、家賃は月収(手取り)の3分の1以内が目安とされています。

④連帯保証人・緊急連絡先

連帯保証人や緊急連絡先は、できるだけ近くに住んでいる現役世代が好ましいです。遠方すぎたり高齢すぎたりすると、「もう一人用意してください」と言われることがあります。

意外な落とし穴:自営業者は要注意

ここは意外と知られていないポイントです。

自営業の方は、収入が高くても信販系の審査に落ちることが多いです。

なぜなら、いくら収入が高くても「安定性がない」と判断されるからです。会社員のように毎月決まった給料が入る保証がないため、信販系では不利になりがちです。

自営業の方が審査に不安を感じる場合は、信販系を避けて、独立系の保証会社の物件を狙うのが有効です。

家賃は「手取りの4分の1」に抑えるのが理想

審査の話とは少しずれますが、本当に大事なことなのでお伝えします。

家賃の目安は手取りの3分の1以内とよく言われますが、できれば4分の1に抑えられるとベストです。

なぜなら、審査に通る・通らない以前に、家賃が高すぎると生活が苦しくなるからです。無理して高い家賃の物件に住んでも、結局は滞納してしまい、最悪の場合は追い出されてしまっては元も子もありません。

審査を通すことがゴールではなく、「無理なく払い続けられる物件に住む」ことがゴールです。背伸びしすぎないことが、長い目で見て一番得をします。

【重要】過去に滞納歴があっても、賃貸に住む方法があります

ここが、この記事で一番伝えたいことです。

「家賃を滞納してしまった過去がある」「今の家を追い出されることになってしまった」——そんな事情を抱えている方も、諦める必要はありません。

まず、正直に営業マンに伝えてください

言いづらいかもしれません。でも、事情を正直に話してもらえると、対応が変わります。

- 「過去に家賃を滞納してしまったことがあります」

- 「今の住まいを退去せざるを得なくなりました」

こうした事情を隠したまま審査に進むと、後でわかって落ちてしまうことが多いです。でも、最初に教えてもらえれば、営業マンはそれに合った進め方ができるんです。

営業マンが取る「裏側」の手順

事情を抱えた方の場合、私たちはこういう進め方をします。

1. まず、保証会社の審査を通す 独立系など、その方が通りやすい保証会社で先に審査を通します。

2. 次に、保証会社の指定がない物件を探す 保証会社の審査さえ通っていれば、あとは「保証会社の指定がない物件」を選ぶことで、契約まで進めることができます。

この手順を踏むことで、過去に滞納歴がある方でも、収入が不安定な自営業の方でも、賃貸物件に住むことは十分に可能です。

「もう賃貸は無理かもしれない」と諦めていた方こそ、正直に相談してみてください。道はあります。

まとめ:知識があれば、審査は怖くない

| ポイント | 内容 |

|---|---|

| 保証会社のタイプ | 信販系(厳しい)・協会系・独立系(通りやすい) |

| 見られるもの | 滞納歴・職業の安定性・家賃とのバランス・緊急連絡先 |

| 自営業の注意 | 収入が高くても信販系は不利。独立系を狙う |

| 家賃の目安 | 手取りの3分の1以内、できれば4分の1 |

| 事情がある人 | 正直に相談を。保証会社を先に通す方法がある |

入居審査は、仕組みを知らないと不安なものです。でも、保証会社のタイプを知り、自分に合った進め方をすれば、過度に恐れる必要はありません。

そして何より、不利な事情があっても正直に相談してくれれば、営業マンは力になれます。隠さず話すことが、結果的に一番の近道です。

審査の仕組みでわからない言葉があれば、こちらもどうぞ。 👉 賃貸の専門用語集

同棲・二人入居の審査については、こちらで詳しく解説しています。 👉 カップル同棲の間取りは1LDK?2LDK?徹底解説

物件と契約の見通しが立ったら、引っ越しの準備も忘れずに。費用は複数社の比較で変わります。

この記事が役に立ったら、お部屋探しで不安を抱えているお友達にもシェアしてください。